|

导读 |

随着国家食品与药品监督管理局(CFDA)对二代测序仪和试剂盒的准入,独立实验室发展将进入一个高速发展时期。事实上,提供第三方商业服务的独立医学实验室早在上世纪80年代就初具规模,本专题为大家回顾独立实验室的国内外发展以及未来展望。 |

7月2日,食药总局公告,首次批准注册的第二代基因测序诊断产品,包括两款基因测序仪、两款检测试剂盒,即为孕产妇筛查唐氏综合症等先天性基因缺陷风险,避免新生儿出生缺陷。产前基因检测经过近半年的暂停后,终获得“合法身份”。

我国是出生缺陷高发国家,约为5.6%,每年新增出生缺陷数约90万例,其中出生时临床明显可见的出生缺陷约有25万例,部分出生缺陷发生率呈上升态势。我国每年新生儿数量约2000万,按一次3000元至5000元计算,有数百亿元的市场规模。庞大的市场规模,从而使得众多公司觊觎基因检测这块蛋糕,开能环保、姚记扑克以及中源协和等公司纷纷涉足这一领域,另外处于基因测序上游的公司Illumina近日收购基因检测公司Myraqa,向临床市场进军。充分显示了这一领域具备的强大的市场潜能。

基因测序为独立实验室带来的契机

医学独立实验室

基因测序的发展也为新一轮独立医学实验室的发展带来契机,而这一领域上一波独立医学实验室的发展仅仅是在数年前。2008-2010年,随着Illumina等公司二代测序仪的推出,大量的医学实验室在各地涌现。飞速发展的下一代测(next-generation sequencing,NGS)极大降低了测序成本,并且实现了高通量,这使我们可以获得整个基因组的序列以及那些临床上确诊病人的全部基因组信息。

医学独立实验室是独立于医患之外的具有独立法人资格的医疗服务性组织,通过市场化运作参与到医疗服务之中。医学独立实验室在欧美发达国家已有近 60 年的发展历史。随着医疗市场的开放以及大众医疗观念的逐渐转变,医学独立实验室将有很好的发展前景。

NGS 技术已经被广泛应用于多个领域,包括细菌和病毒基因组的测序,通过全基因组重测序或目标基因测序来寻找遗传性突变,通过基因表达变化来理解遗传机制、细胞表型特征、RNA 测序等。在临床诊断中NGS也被广泛开发,如肿瘤基因组测序、外显子测序、血清/血浆DNA测序以及RNA测序等。

国外独立实验室的发展

医学独立实验室

1925年美国出现商业化运营检验实验室。20世纪80年代中期,医院附属实验室占临床检验市场60%的份额,私人诊所实验室占20%左右的份额,而独立实验室占20%左右的份额。20世纪90年代中期,独立实验室占36%的市场份额,医院附属实验室占56%的份额,私人诊所下降至8%。如下从国外独立实验室和国内独立实验室进行分析。

美国独立医学实验室市场规模约200亿美元

国外独立实验室的发展过程

医学独立实验室

1.以规模化、低成本的优势确立商业模式

美国临床检验实验室商业化运营兴起较早。在 1925 年,美国就已经有医院商业化运营其临床检验实验室,承接来自其他医院的检验业务。而且他们已经占据14%左右的临床检验市场份额。

2.依靠检验技术和实验室信息系统的进步逐步扩大市场规模

在 20 世纪 60 年代末,依托于逐渐成熟的检验技术和实验室信息系统,一批独立于医院之外的独立实验室开始出现,如LabCorp的前身National Health Laboratories和Quest的前身MetPath。

3.在美国政府和商业医疗保险机构大力控制医疗支出的背景下快速发展

从 1960 年到 1980 年,美国的年医疗总支出从 269 亿美元增长到了2,472 亿美元,占美国当年 GDP 的比例也从 5.1%提高到了 8.9%。到了 1995 年,这一比例已经达到了13.6%。为了减轻医疗支出的负担,从 20 世纪 80 年代初开始,美国政府和商业医疗保险机构就先后开始修改医疗保险的政策,试图控制医疗支出。他们采取的措施增大了医院控制成本的压力,也促使他们将更多的检验项目外包给运营成本更低的独立实验室。到了 20 世纪 80 年代中,医院占临床检验市场 60%左右的份额,私人诊所占20%左右的份额,而独立实验室占20%左右的份额。

4.更严格的行业监管标准进一步帮助独立实验室扩大市场份额

美国于 1988 年通过了《临床实验室改进修正案》,将私人诊所的临床检验臵于更严格的监管标准之下,到 20 世纪九十年代中,独立实验室已经占据了临床检验市场 36%的市场份额,医院占 56%的份额,私人诊所的市场份额已经下降到 8%。独立医学实验室可以使标本进行集中诊断,大大节省费用,而且可以提高诊断效率和质量,降低诊断的错误发生率,是当前发达国家的医学诊断服务行业发展的重要方向之一。

美国上市的独立医学实验室公司概览

国内独立实验室的发展

医学独立实验室

上世纪 80 年代以前,我国的医学诊断服务基本上由医疗机构下属的检验科和病理科提供,几乎所有的大小医院均设置了检验科及病理科,配备了检验仪器和检验人员,造成了医疗资源的极大浪费。随着诊断技术的发展及临床需求的变化,中小型医院由于规模和资金有限,其检验科和病理科无法承担较为齐全的医学诊断项目,于是就出现了由中小型医院将标本委托给大型医院进行诊断的普遍现象,但大型医院由于各种原因,无法提供良好的社会化医疗诊断服务。

目前国内已有超过100家独立医学实验室,主要集中在沿海发达地区。市场份额领先的包括广州金域、杭州艾迪康、杭州迪安、广州达安高新。整体竞争格局出现“全国仍然分散、区域初步集中”的格局。全国来看,广州金域份额最大;但在长三角迪安诊断份额最大,其次是杭州艾迪康。

国内主要的医学诊断外包企业

与大型医院的检验科和病理科的服务相比,独立医学实验室凭借着规模化、市场化运作,其主动上门的无缝链接服务及完善的咨询答疑服务,深受客户的青睐,于是医院纷纷与独立医学实验室展开合作,将医学诊断业务外包给专业化和规模化程度更高的独立医学实验室,而将更多的时间与精力专注于提高自身的临床治疗水平。基于以上原因,上世纪 80 年代中后期,我国出现了非社会化的独立医学实验室雏形,曾获得了较好的社会效益和经济效益,之后便在各地出现了一批独立医学实验室,但均未形成规模。直至本世纪初,国内才真正诞生了以连锁化发展获取规模优势的社会化独立医学实验室。

中外独立医学实验室比较

医学独立实验室

目前,国内独立医学实验室仍处于起步阶段,占据医学诊断服务市场的份额仅在1%左右。而且规模最大的独立医学实验室,也只能开展1,000 多项诊断项目,各地区发展也很不平衡,相比成熟市场独立医学实验室的业务种类和地域覆盖,我国第三方医学诊断行业还有较大的增长空间。

近期统计数据表明:2009 年,我国各类卫生机构的业务收入约为10,341.24 亿元,医学诊断收入通常占卫生机构总业务收入的8%-10%之间,因此2009 年我国医学诊断收入约为800-1,000 多亿元,其中独立医学实验室所占的份额在1%左右,为8-10亿元左右。主要的独立医学实验室有迪安诊断、广州金域、杭州艾迪康、高新达安。

美国和中国诊断服务市场格局对比

各地的小规模连锁或单体独立医学实验室较多,而规模最大的独立医学实验室,也只能开展1,000 多项诊断项目(未来新项目的引进也将带来新的利润增长点)。各地区发展也很不平衡,相比成熟市场的业务种类和地域覆盖,我国第三方医学诊断行业还有较大的增长空间,前景被广泛看好。

独立医学实验室在国内还处于起步阶段,市场规模仅有10 亿元,仅占国内医学诊断市场规模的2-3%。虽然我国公立大医院占主导的特殊性,但相比较于国外30%多的市场份额,国内独立医学实验室还有很大的发展空间。

案例分析——迪安诊断

医学独立实验室

1、“服务+产品”的一体化商业模式极具竞争力

公司是目前行业内少数可同时提供医学诊断服务外包业务和体外诊断产品代理业务的具有规模化和竞争优势的独立医学实验室之一,作为主营业务医学诊断服务收入占比逐年提高,2010年占比为56.5%。 根据公司提供的调研数据,2008年和2009年,公司的医学诊断服务外包市场占有率情况分别为11%和16%。①根据不同客户的不同需求,公司或提供第三方医学诊断服务,或提供体外诊断产品代理服务,使公司与客户的关系由传统的一次性交易关系转变为新型的长期合作伙伴关系;②公司通过规模化运营,有效降低客户与自身的原材料采购成本;③公司通过建设医学诊断服务平台,增强业务整合能力,与诊断产品供应商以及客户结为利益一致的伙伴,形成了多方共赢的业务系统。

2、主营业务定位“三高一新”

三高一新项目的开展,对于资金、设备、人才、技术、场地、质量控制和环保等都有特殊的要求,中小型医院难以实施,甚至不少三级甲等医院也较少开展,而本公司通过标准化、集约化的运营,并依托自身良好的技术、管理能力,前瞻性地把握行业技术发展趋势和医学诊断服务市场需求,不断进行诊断项目优化和拓展,为各级医疗卫生机构提供精准、快速、价廉与优质的医学诊断服务外包,更好地满足医疗卫生机构更深层次的服务需求。

3、未来受益于基层医疗服务扩张

新医改提出基本公共卫生服务均等化,基层医疗机构迅速发展,承担着居民疾病早期预防、早期诊断的重要责任。基层医疗机构通过与独立医学实验室的合作,在较少投入的情况下可迅速提升自身的诊断水平,甚至有部分基层医疗机构只保留常规与急诊诊断项目,因此将越来越多的标本委托给独立医学实验室,使独立医学实验室迅速成长。我国社区卫生服务中心数从2002年的8211家上升到2010年的32739家,对应的诊疗人次从3588万上升到4.85亿人次,公司2008-2010年社区服务中心收入年均复合增长率68.13%,占总收入的比重从08年的9%上升至10年11.1% 。随着人民收入水平的提高,新医改的实施,公司未来将受益于“医疗服务均等化”。

4、政府购买服务带来机会

近年来,政府大力提倡和普及一些有助于提高居民健康水平及身体素质的检验项目,如妇女的两癌筛查、先天性疾病的产前诊断、新生儿遗传性疾病筛查和体检普查等,由于这些项目的技术要求较高,检验量较大,而规模较大的独立医学实验室恰好具有承接该类项目的能力,且符合国家鼓励政府买单项目选择符合条件的非公立医疗机构的相关政策,其带来的社会价值远远大于经济利益。以“子宫颈癌筛查”为例,2009-2011年度进行项目试点,计划为1000万农村妇女开展检查,该项检查已被列入国家十二五发展规划,2011年检查服务费用投入预计超2亿元 。

5、内涵式与外延式扩张并举

未来三年,公司将通过区域上的横向发展和现有盘面上的纵向精耕细作,打造各级医疗机构的诊断服务平台。公司参照Quest的发展经验,实行内涵式增长和外延式扩张并重的发展战略。在上市后,Quest继续运用并购手段来实现行业的整合,其中以1999年的13亿美元收购SmithKline Beecham的实验室业务为收购行动的高峰。自2001年以来,Quest通过一系列特色实验室的收购扩充了自身的特色检验项目;同时,Quest还收购了MedPlus、LabOne、HemoCue以及Pathway Diagnostics这样的检验相关行业企业,扩充了自身在临床检验业务范围之外的业务。而同时,Quest也保持了6%左右的年内生整张,对公司收入增长的贡献率接近60%。

目前公司开展的服务项目约1000多个,2011年开始,公司将陆续投资3000多万元,用于省级和地市级实验室新项目的开展工作,未来三年年平均新增项目数量不低于20%。2011年将新增胃癌筛查、不孕不育、血液酒精测试、血液毒物测试;2012年将开展肿瘤个体化、血液病诊断以及食品安全检测等项目。

发展机遇

医学独立实验室

当前,我国独立医学实验室面临着历史性的发展机遇。公立医院控费、基层医疗机构的就诊量提升以及民营医院快速成长这三大因素将共同推动我国独立医学实验室快速发展。

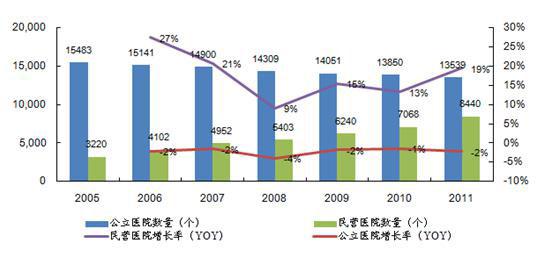

2005-2011年中国民营医院和公立医院的数量增长图

首先,随着取消“以药养医”进程的推进,公立医院收入将呈现大幅下滑的趋势,将面临极大的成本控制压力。其次,近年来我国基层医疗机构的就诊量逐步提高,但基层医疗机构受本身设备,医疗条件所限,基层医疗机构通过与独立医学实验室的合作,在较少投入的情况下可迅速提升自身的诊断水平。另外,在内在需求的驱动和政策的鼓励下,我国民营医院发展迅速,从经济效益的角度考虑,民营医院需要对成本具有控制能力,也更有动力将医学检验外包给独立第三方执行。

根据国外独立医学实验室的发展经验,有专家预计,未来5年,独立医学实验室占临床检验的比例有望达到10%以上,相比现在有7倍以上的增长空间,年复合增长率接近50%。随着我国医疗体制改革的不断深入,医学独立实验室必将获得良好的发展契机,第三方检验取代传统的医学检验是今后的必然趋势。

办公系统

办公系统{kind=link}